Durante los últimos años, la mayoría de las publicaciones sobre reestructuraciones empresariales han centrado su atención en los aspectos mercantiles y fiscales: tipos de operaciones, requisitos legales, sustancia de la operación, régimen de neutralidad o criterios de la Administración. Aunque este enfoque ha sido útil para entender la mecánica jurídica de estas operaciones, resulta limitado para evaluar su verdadero impacto.

La utilidad de una reestructuración no depende únicamente de su articulación jurídica y fiscal, sino de su capacidad para mejorar la rentabilidad, optimizar el apalancamiento, reducir riesgos y fortalecer el acceso a inversores o potenciales compradores. Antes de decidir si crear una sociedad holding, segregar activos o fusionar sociedades, es esencial analizar si la operación creará valor o añadirá complejidad innecesaria.

La clave, por tanto, no es entender cómo funcionan las figuras societarias, sino evaluar si la reestructuración mejora la posición financiera de la empresa

Análisis del impacto económico previo a la reestructuración

Antes de plantear cualquier operación societaria —especialmente, una modificación estructural— es imprescindible evaluar si la reestructuración mejora la imagen de la empresa, crea valor, reduce riesgos u optimiza el uso del capital.

La decisión no debe basarse únicamente en la obtención de beneficios fiscales o en una tendencia del mercado, sino en un diagnóstico financiero riguroso que determine si la estructura actual limita la rentabilidad o la eficiencia del grupo.

Rentabilidad y eficiencia del capital

El punto de partida es determinar si la reestructuración mejora el rendimiento del capital empleado. Para ello, conviene analizar:

- ROCE (Retorno sobre el Capital Empleado) antes y después de la reestructuración. Un aumento del ROCE indica que la estructura futura utilizará mejor los recursos.

- ROE (Rentabilidad del patrimonio) para medir el efecto sobre los socios y su retorno esperado.

- Identificación de activos improductivos (inmuebles, maquinaria infrautilizada o participaciones sin actividad) que puedan separarse o ponerse en valor.

Una estructura societaria que mezcla activos operativos con activos pasivos suele penalizar la rentabilidad real. La reestructuración debe justificar que esta mezcla se corrige.

Impacto sobre la estructura del balance

Además de la rentabilidad, es crucial evaluar cómo quedará configurado el balance tras la operación:

- Separación entre activos operativos y activos no operativos, lo que permite una lectura más clara del negocio.

- Reducción del capital empleado si se trasladan activos no esenciales a otra sociedad.

- Mejora de la solvencia o del acceso a financiación bancaria mediante estructuras más ordenadas y menos apalancadas.

Una reestructuración bien diseñada debe dejar un balance más limpio, más comprensible para financiadores y con una exposición menor a activos que no aportan al core business.

Evaluación del riesgo operativo y financiero

Las reestructuraciones también deben analizarse desde la óptica del riesgo:

- Dependencia excesiva de una única línea de negocio o de pocos clientes.

- Exposición a riesgos legales, fiscales o laborales concentrados en determinadas actividades.

- Posibilidad de que ciertos riesgos queden aislados en sociedades específicas para proteger el resto del grupo.

La operación debe justificar que la estructura futura es menos arriesgada que la actual.

Impacto en el flujo de caja (Free Cash Flow, FCF)

La liquidez es un factor decisivo. Antes de ejecutar cualquier reestructuración, conviene analizar:

- Cómo afectará la operación al FCF proyectado del grupo.

- Reducción del CAPEX recurrente por integración de estructuras duplicadas.

- Ahorros operativos derivados de eliminar procesos, sociedades o costes innecesarios.

- Ingresos extraordinarios potenciales por la venta o puesta en valor de activos no estratégicos.

Si la modificación no mejora el flujo de caja, difícilmente puede considerarse una operación estratégica.

Coste de oportunidad de no reestructurar

No reestructurar una empresa tiene un impacto económico significativo que suele pasar desapercibido. Mantener una estructura societaria ineficiente implica menor rentabilidad, mayor riesgo y peor valoración futura.

En primer lugar, conservar activos improductivos o mezclar actividades con perfiles distintos reduce el ROCE y el ROE, al aumentar el capital empleado sin mejorar los retornos.

Por otro lado, una estructura compleja incrementa el coste de capital y dificulta la financiación: los financiadores penalizan la falta de transparencia y el exceso de riesgos agregados.

No aislar riesgos —legales, fiscales, laborales u operativos— implica que un problema concreto pueda afectar a todo el grupo, algo especialmente relevante en pymes. La literatura financiera señala que la concentración de riesgos eleva la probabilidad de tensiones de liquidez.

Todo ello puede hacer que la empresa valga menos en un proceso de M&A. Estructuras poco claras reducen el múltiplo, dificultan la due diligence y alejan a inversores que buscan negocios segmentados y transparentes.

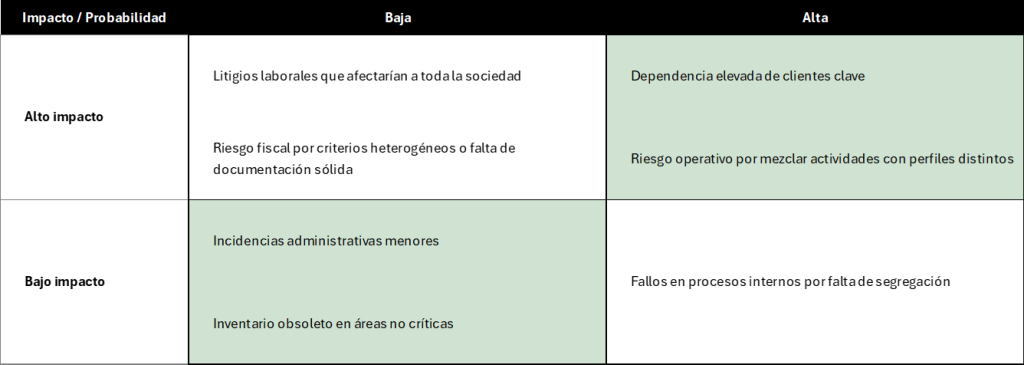

Cuando varias actividades conviven en la misma sociedad, los riesgos se mezclan y pueden afectar a todo el negocio. La matriz inicial muestra cómo esta situación concentra varios riesgos en alta probabilidad y alto impacto, aumentando la vulnerabilidad del grupo.

Antes de la reestructuración

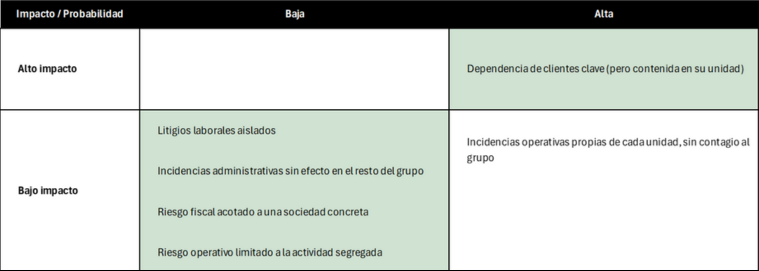

Al separar actividades y aislar pasivos, cada unidad asume solo sus propios riesgos. La matriz posterior refleja cómo los riesgos críticos se desplazan a zonas de menor impacto o quedan contenidos, reduciendo la exposición global.

Después de la reestructuración

Cuando no es conveniente realizar una reestructuración o estructura holding

Aunque suele hablarse mucho de las ventajas de crear un holding o de llevar a cabo una reestructuración societaria, es igual de importante entender cuándo no conviene hacerlo. No todas las empresas obtienen beneficios reales con estas estructuras, y en algunos casos pueden incluso generar costes innecesarios, aumentar la complejidad o elevar el riesgo fiscal.

Cuándo NO es conveniente crear una sociedad holding

Aunque las sociedades holdings pueden aportar ventajas fiscales y organizativas, no siempre son la opción adecuada. En términos generales, no conviene constituir una cuando:

No exista una previsión de reparto de dividendos significativo o una venta de una sociedad participada

Si la sociedad operativa no genera excedentes relevantes, los beneficios de diferir fiscalmente los dividendos o de gestionar inversiones desde una matriz se vuelven marginales.

Carezca de actividad real

Una sociedad matriz sin funciones reales de gestión, dirección o coordinación puede considerarse una estructura sin sustancia, con riesgo de ser cuestionada por la Administración, en caso de que se apliquen determinados beneficios fiscales.

Los socios no comparten visión a medio plazo

Esta estructura exige estabilidad accionarial. Si existen conflictos latentes, diferencias patrimoniales o falta de consenso, la estructura puede convertirse en un foco de tensión y bloqueo.

Los costes administrativos superan el beneficio esperado

Llevar contabilidades, cuentas anuales, juntas y obligaciones mercantiles y fiscales adicionales tiene un coste. En empresas pequeñas, puede generar más carga que eficiencia.

El objetivo es puramente fiscal

Si no existe un motivo económico válido, la normativa del Impuesto sobre Sociedades y la doctrina tributaria pueden cuestionar la operación de reestructuración. La LIS lo establece expresamente en su art. 89.2, criterio reiterado en numerosas consultas vinculantes de la DGT. En estos casos, una reestructuración sin justificación económica real no aporta valor y, además, añade riesgo.

Cuándo NO conviene realizar una reestructuración

Existen circunstancias en las que reorganizar el grupo no es aconsejable:

Cuando separar negocios destruye sinergias

Si las distintas actividades comparten equipos, procesos o clientes clave, la segregación puede aumentar costes, duplicar estructuras o reducir el margen operativo.

Cuando existen en curso procedimientos judiciales, laborales o fiscales y la finalidad sea reducir el riesgo patrimonial

Acometer una reestructuración en medio de litigios, procedimientos fiscales o laborales puede interpretarse como un intento de eludir las responsabilidades del procedimiento. Además, el régimen de modificaciones estructurales —regulado en la Ley de Modificaciones Estructurales (LME)— exige claridad y seguridad jurídica en la transmisión de activos y pasivos

Cuando el grupo no tiene tamaño suficiente

En empresas muy pequeñas, en las que no hay unidades de negocio claramente diferenciados, dividir sociedades suele fragmentar recursos, complicar la gestión y aumentar costes sin un impacto real en valor o riesgo, especialmente en el área laboral cuando el personal desempeña funciones en las diferentes sociedades..

Cuando no existe claridad sobre el futuro control o la sucesión

Reestructurar sin definir quién tomará decisiones estratégicas puede derivar en sociedades bloqueadas, disputas familiares o estructuras rígidas que después son complejas de deshacer.

Reestructurar para preparar la empresa para una venta futura

Cuando el objetivo es atraer inversores o preparar la empresa para una futura desinversión, la reestructuración adquiere una dimensión estratégica inmediata. En estos casos, reorganizar el grupo no es solo una cuestión de eficiencia interna, sino una herramienta directa para elevar el múltiplo de valoración, mejorar la percepción del comprador y reducir la complejidad en un proceso de due diligence.

Reestructurar para maximizar el múltiplo de valoración

Una empresa bien estructurada se valora mejor. Separar actividades, aislar activos y ordenar sociedades contribuye a obtener un múltiplo más alto, porque disminuye el riesgo percibido y aumenta la claridad del modelo de negocio.

- Separar activos inmobiliarios del negocio operativo eleva el múltiplo, al eliminar activos improductivos que distorsionan el retorno sobre el capital.

- Segregar líneas de negocio con dinámicas distintas evita que actividades poco rentables penalicen la valoración del conjunto. Cada división puede analizarse con los múltiplos propios de su sector y venderse o financiarse de manera independiente.

- Crear una estructura holding ordenada facilita la entrada de fondos o inversores estratégicos, que priorizan grupos con flujos claros, riesgos aislados y capacidad de gobierno corporativo.

Una reestructuración bien diseñada puede mejorar el precio final tanto en compras totales como en ventas parciales.

Reestructuraciones que facilitan la due diligence

En un proceso de M&A, la due diligence es un momento crítico. Una estructura confusa puede retrasar la operación, generar descuentos en el precio o incluso hacer que un comprador se retire. La reestructuración previa ayuda a evitar estos problemas:

- Mayor transparencia en la ubicación de activos y pasivos.

- Eliminación de sociedades duplicadas o sin actividad, que suelen generar dudas o costes innecesarios.

- Claridad en los flujos intragrupo, lo que mejora la comprensión del EBITDA real y reduce ajustes posteriores.

- Pactos de socios actualizados antes de iniciar conversaciones, evitando conflictos internos durante la venta.

Cuanta más claridad tenga el comprador, menor será el descuento exigido en la negociación.

Reestructurar para poder vender solo una parte del negocio

En muchos grupos familiares o pymes diversificadas, no interesa vender toda la empresa, sino una actividad específica. Para hacerlo de forma eficiente, es necesario separar previamente las actividades.

El ejemplo más habitual es la escisión de la división industrial para venderla por separado de la división de servicios. Al aislar el negocio que realmente genera valor, se permite:

- aplicar el múltiplo específico de su sector,

- reducir riesgos ajenos a esa actividad,

- facilitar la integración del comprador,

- y maximizar el precio total de la operación.

Es habitual que la suma de dos ventas separadas supere con creces el valor que habría ofrecido un comprador por el grupo completo.

Caso real: Ferrovial – cómo una reestructuración bien diseñada facilita una venta estratégica

Un ejemplo reciente y muy ilustrativo de reestructuración con visión financiera es el movimiento realizado por Ferrovial en torno a su división de Servicios en España. Durante años, este negocio convivía dentro del grupo junto a las actividades principales de la compañía —infraestructuras, autopistas, aeropuertos y construcción internacional—, pese a tener márgenes, riesgos y dinámicas operativas muy diferentes. Esta mezcla afectaba a la visibilidad del grupo y añadía complejidad a cualquier evaluación por parte de inversores o potenciales compradores.

Con la voluntad de presentar un negocio más coherente y atractivo y concentrarse en sus áreas estratégicas, Ferrovial inició una reorganización profunda de su división de Servicios. La operación culminó con la venta a Portobello Capital del negocio de “Infrastructure Services in Spain”, en una transacción valorada en 170 millones de euros más variables adicionales. La compañía oficializó el proceso mediante un comunicado público en el que remarcaba que la separación de esta unidad respondía a una decisión estratégica de enfoque y creación de valor, sugiriendo que el negocio de Servicios ofrecía un perfil de retorno menos alineado con los objetivos del grupo.

Este movimiento no fue solo una venta, sino el resultado de una reestructuración previa muy meditada. Ferrovial aisló las actividades de mantenimiento y servicios —intensivas en mano de obra y con un perfil de rentabilidad distinto— para presentar un perímetro más claro y fácilmente analizable. La reorganización permitió, además, delimitar riesgos operativos, mejorar la trazabilidad del EBITDA y liberar recursos para reforzar el negocio principal.

En 2024, Ferrovial completó el proceso con la venta del 24,78% restante en Serveo (la antigua filial de Servicios), cerrando así su salida completa del negocio. Con ello, el grupo quedó reposicionado como una compañía más enfocada, financiera y estratégicamente más sólida y con un perfil claramente alineado con su estrategia internacional.

El caso evidencia que una reestructuración previa aporta claridad al comprador, reduce fricciones en la due diligence y permite cerrar la operación en mejores condiciones. Para cualquier empresa —incluidas pymes— el ejemplo de Ferrovial confirma que separar actividades con métricas distintas y aislar riesgos puede ser la clave para maximizar valor en una operación futura.

Conclusión

Reestructurar no es una cuestión formal ni un ejercicio jurídico aislado: es una decisión de capital que puede transformar la eficiencia, la fiscalidad, el riesgo y el valor futuro de una empresa. Cuando existe una justificación económica sólida —mayor rentabilidad, menor exposición, mejor preparación para una venta o para la entrada de inversores—, la reestructuración se convierte en una herramienta estratégica que impulsa crecimiento y valor.

La clave está en analizar cada caso con rigor financiero y tomar decisiones que realmente fortalezcan el negocio.