Hasta ahora, los trabajadores autónomos podían elegir su base de cotización con independencia de los ingresos que obtuvieran por la actividad. Este era, posiblemente el rasgo más característico de los autónomos (y para muchos también su principal ventaja).

Desde el 1 de enero de 2023, el Real Decreto Ley 13/2022 ha eliminado esta posibilidad.

Objetivo de la reforma

El objetivo principal es, por un lado, equiparar el sistema de cotización de los autónomos con el existente en el régimen general (en el que, como sabemos, se cotiza en función del salario que se percibe) y por otro incrementar la recaudación, ya que el 80% de los trabajadores autónomos elegía cotizar por bases mínimas. A partir del 1 de enero de 2023, los autónomos deberán cotizar en función de sus ingresos netos.

El cambio será progresivo y se establece un periodo de adaptación de 9 años (aunque el Gobierno tiene la facultad de acortar los plazos).

¿Qué tendremos que hacer ahora?

Lo podemos sintetizar en cuatro pasos:

- Calcular los rendimientos netos anuales previstos.

- Elegir la base provisional en función de los rendimientos netos previstos.

- Ajustar la base de cotización provisional si los rendimientos cambian.

- Regularización y bases de cotización definitivas.

Paso 1: Estimación de los rendimientos anuales

Al principio del año habrá que hacer una previsión de los rendimientos netos anuales previstos. El rendimiento neto computable es el de cada una de las actividades ejercidas. Si tenemos varias, se suman todas. Para el cómputo de los ingresos se siguen las normas establecidas en el IRPF.

Qué rendimientos se deben tener en cuenta para el cálculo:

La totalidad de los rendimientos netos obtenidos en cada año natural.

Por las distintas actividades económicas, empresariales o profesionales.

Con independencia de que las realicen a título individual o como socios o integrantes de cualquier tipo de entidad, con o sin personalidad jurídica, siempre y cuando no deban figurar por ellas en alta como trabajadores por cuenta ajena o asimilados a estos.

A ese resultado se le descontará un 7% adicional por gastos genéricos, salvo para los autónomos societarios o colaboradores para quienes la deducción será del 3%.

Paso 2: ¿Cómo escojo la base de cotización?

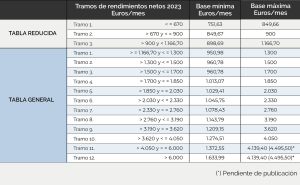

En función de la previsión de ingresos, elegiremos uno de los 15 tramos de rendimientos posibles y dentro de cada tramo, una base de cotización provisional que tendrá que estar comprendida entre la mínima y la máxima del tramo. Los primeros años de aplicación del sistema, la horquilla para seleccionar bases es muy amplia, pero irá reduciéndose con el tiempo hasta igualarse la base de cotización a los ingresos obtenidos.

¿Y qué pasa si mi previsión de ingresos es 0?. ¿Estoy obligado a cotizar? Pues sí, en ese caso por las bases del tramo 1.

Los tramos son estos:

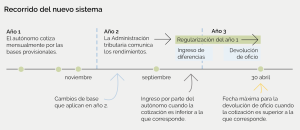

El plazo para efectuar la comunicación (y que tenga efectos para el año en curso) es hasta el 31 de octubre, aunque lo aconsejable sería realizar la primera comunicación antes del 28 de febrero del 2023 para comenzar a cotizar con la base ajustada desde el 1 de marzo. Hasta que comuniquemos las bases provisionales, se mantendrán las bases de cotización que teníamos en diciembre de 2022.

La filosofía es parecida a lo que sucede con las retenciones de IRPF. Podemos ajustar la cotización a lo largo de todo el año, pero cuanto más tarde lo hagamos tendremos que cotizar en los siguientes meses por una base mucho mayor para compensar lo cotizado de menos en los meses anteriores.

Paso 3: ¿Y si cambian mis ingresos a lo largo del año?

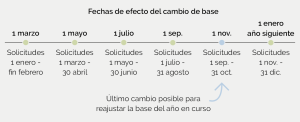

La base de cotización provisional, la podremos ajustar a lo largo del año hasta en 6 ocasiones. El último día que podremos realizar cambios para ajustar la base del año en curso será el 31 de octubre. Los cambios que comuniquemos a partir de esa fecha tendrán efectos el día 1 de enero del año siguiente.

Paso 4: ¿Cómo comprobará la Seguridad Social si he cotizado correctamente?

El nuevo sistema se basa en tres aspectos fundamentales:

- En el cruce de datos entre Agencia Tributaria y Seguridad Social. Como sabemos desde hace unos años ambos organismos comparten la base de datos.

- En la obligación de presentar declaración de IRPF de todos los autónomos, con independencia de los ingresos que hayan tenido (aunque sean 0).

- En los nuevos datos sobre las actividades que desarrollan, que todos los autónomos deben comunicar a la Seguridad Social.

En poco tiempo la Administración dispondrá de una base de datos muy completa sobre todos los autónomos del país, lo que incrementará mucho las posibilidades de control sobre este colectivo.

La Administración Tributaria comunicará a la Seguridad Social los ingresos netos declarados por el trabajador autónomo. A esos ingresos netos la Tesorería les deducirá un 7% (o un 3% si se es autónomo societario o colaborador o si durante el año ha estado al menos 90 días en esa situación, aunque después haya dejado de serlo), y comprobará si la base de cotización provisional escogida se encontraba entre la mínima y la máxima del tramo de rendimientos correspondiente a los ingresos netos obtenidos.

Si es así, y la base de cotización escogida ha sido por lo menos igual a la mínima del tramo que corresponda por rendimientos, no se producirá regularización. Si hemos cotizado por una base superior a la prevista para el tramo de rendimientos, podremos solicitar la devolución de ingresos indebidos por la diferencia entre lo cotizado y lo que se debió de cotizar por la base máxima del tramo (tendremos que pedirlo expresamente). Si hemos cotizado por unas bases inferiores, la Tesorería calculará la liquidación tomando como base definitiva la mínima del tramo y nos reclamará la diferencia de cuotas.

Los tres escenarios de regularización:

- La base provisional es inferior a la base mínima del tramo de rendimientos: La base definitiva es la mínima del tramo de rendimientos.

- La base provisional está entre la mínima y la máxima del tramo de rendimientos: La base definitiva es igual a la provisional.

- La base provisional está por encima de la máxima del tramo de rendimientos: La base definitiva es la superior del tramo de rendimientos.

La horquilla existente entre la base mínima. y máxima del tramo es muy amplia. ¿Puedo escoger la base en función de la cuota a pagar?

Sí. La Tesorería General de la Seguridad Social ha puesto a disposición de todos los autónomos una calculadora de cuotas para el año 2023. Podemos acceder a ella pinchando en el siguiente enlace:

Simulador de cuota de autónomo (seg-social.gob.es)

Esta herramienta sirve para ajustar la base de cotización en función de la cuota que queramos pagar (la base de cotización tendrá que estar comprendida entre la base mínima y máxima del tramo de ingresos). P.ej Mi previsión de ingresos netos anuales es de 30.000 euros. Para calcular los ingresos mensuales divido esa cantidad entre 12 (30.000/12 = 2.500 euros/mes). Los 2.500 euros al mes de previsión me sitúan en el tramo 7 en el que la base mínima oscila entre los 1.078’43 euros al mes y una máxima de 2.700 euros y yo quiero pagar como máximo 500 euros de cuota al mes. El simulador me permite elegir la cuota mensual y en función de lo que quiero pagar, obtener la base de cotización. Para que me salga una cuota de Seguridad Social de 500 euros, debo escoger una base de cotización de 1.602’56 euros.

¿Qué debo hacer en 2023?

En primer lugar, realizar una estimación de los ingresos netos anuales. Si la previsión es que sean similares a los del año 2021, podemos sacar el dato de la última declaración de renta presentada.

Para calcular los ingresos mensuales, los divido entre 12 y en función de la cantidad me sitúo en uno de los 15 tramos de ingresos.

Selecciono una base de cotización entre la mínima y la máxima del tramo (puedo usar la calculadora de cuotas de la Seguridad Social).

Comunico la base de cotización a la Tesorería ANTES DEL 31 de OCTUBRE DE 2023 (recomendable antes del 28 de febrero de 2023). La comunicación la puedo realizar telemáticamente a través de este enlace:

Puedo realizar la comunicación hasta el 31 de octubre, aunque aconsejamos que se haga cuanto antes, para evitar que se produzcan diferencias de cotización o el vernos obligados a realizar un sobreesfuerzo para cotizar por una cantidad mayor en los últimos meses del año con la que compensar lo cotizado de menos en los meses anteriores. Hay que tener en cuenta que esta compensación no siempre será posible. P. Ej los que deban cotizar por bases máximas no tendrán posibilidad de incrementar la cotización para compensar lo no cotizado en los meses anteriores. El primer cambio de la base de cotización lo podremos hacer hasta el 28 de febrero de 2023.

La Tesorería está creando una nueva base de datos de trabajadores autónomos en donde deberán quedar reflejados todos estos datos:

- Razón social y NIF de las sociedades.

- Vinculación con empresa (cargo consejero o administrador, gerente UTE o apoderado).

- Desempeño de funciones de dirección y gerencia.

- Fecha inicio y fin de la relación con la empresa.

- Cargo retribuido.

- Porcentaje participación capital social.

- Nombre, apellidos, DNI familiares con los que conviva el autónomo.

- Domicilio y datos de la actividad.

- NIF del cliente del que dependan económicamente.

- Colegio profesional (abogados, arquitectos, etc.)

- En caso de pluriactividad, deberá identificar todas las actividades

- Nombre, apellidos, DNI familiares del trabajador autónomo que colaboren en la actividad profesional.

- Declaración de rendimientos económicos.

El trabajador autónomo tendrá que comunicar o actualizar esos datos antes del 31 de octubre de 2023. Estamos a la espera de que se habilite un trámite para poder realizar la comunicación telemática.

¿Y qué pasa si no hago nada?

Si no comunico las nuevas bases de cotización ajustadas a mi previsión de ingresos, la Seguridad Social mantendrá las bases que tenía a 31 de diciembre de 2022. En el último trimestre del 2024 la Agencia Tributaria comunicará a la Seguridad Social los ingresos declarados por el autónomo en el IRPF. A lo largo del año 2025 la Seguridad Social calculará las bases de cotización definitivas del 2023 y efectuará la regularización, solicitando las diferencias de cotización producidas.

¿Y si en el 2022 estaba cotizando por una base mayor a la que me corresponde por los ingresos que vaya a tener en el 2023? Tengo dos opciones:

- Mantener esa mayor base de cotización en el 2023. Para ello durante el mes inmediatamente posterior a recibir la comunicación de regularización de cuotas de la Tesorería, tendré que renunciar a la devolución de cuotas por el importe cotizado de más.

- Quedarme con las bases calculadas por la Tesorería en función de los ingresos de 2023 e iniciar el procedimiento de devolución de cuotas por el importe cotizado de más.